リノシー(RENOSY)はやばい?騙された・儲からない真相と不動産投資で失敗しないための判断基準

目次

- 1 そもそも、なぜ「リノシー やばい」と検索されるのか?

- 2 リノシー(RENOSY)とは?サービスの特徴とビジネスモデル

- 3 リノシーが「やばい」と言われる理由は本当?口コミの真相を整理

- 4 リノシー利用者の口コミから見えるメリットとデメリット

- 5 不動産投資で後悔しやすい人・成功しやすい人の特徴

- 6 不動産投資で“やばい未来”を避けるために知るべき3つのリスク

- 7 リノシーと比較するべき“堅実型”の不動産投資サービスとは?

- 8 都心マンション投資が長期で強い理由

- 9 年収500万円以上の会社員に選ばれる「シノケンハーモニー」のマンション投資とは?

- 10 リノシー vs シノケンハーモニー|どちらが自分に向いている?

- 11 シノケンハーモニーで不動産投資を始める流れ

- 12 シノケンハーモニーが選ばれる理由

- 13 まとめ

そもそも、なぜ「リノシー やばい」と検索されるのか?

リノシーを検索すると、「やばい」「怪しい」といった口コミが目に入ります。これは、リノシーが悪質であるという証拠ではなく、投資初心者が不安を抱えやすい構造的な理由が背景にあります。不動産投資は、物件やローンなどの複数要素が絡むため、“わかりにくさ”が誤解を生みやすい原因となっているためです。

投資初心者ほど「失敗談」に敏感になる理由

不動産投資の場合、「数百万円〜数千万円のローンを組む」という心理的ハードルがあり、その結果“失敗したらどうしよう”という不安が大きくなります。そのうえ、SNSや口コミサイトには、些細な不満や期待はずれのケースでも「騙された」「儲からない」といった強い表現で投稿されることがあります。

しかし、このような口コミの多くは「投資の仕組みを理解していなかった」「自分に合わない投資スタイルを選んでしまった」など、サービス自体の問題ではなく“ミスマッチ”が原因となっているケースも少なくありません。

結果として、投資初心者にとっては「やばい」という評価だけが印象に残りやすくなります。

「不動産投資=簡単に儲かる」が誤解されやすい構造

不動産投資は仕組みさえ理解すれば堅実な資産形成になり得ますが、決して簡単に儲かるものではありません。それでも初心者が過度に期待してしまうのは、「家賃収入が毎月入る」という直感的なわかりやすさや、ネット広告で見る成功例、返済中のキャッシュフローの仕組みを誤解してしまうことが背景にあります。また、税金対策も万能ではないため、効果が想定より小さく感じるケースも少なくありません。

リノシーは手軽さやAI活用が魅力である一方、こうした“投資の本質を理解する前の期待値の高さ”が、後から「儲からない」という印象につながりやすいのです。つまり、多くの場合「儲からない=サービスが悪い」ではなく、短期的な利益を過度に期待したことによるギャップが原因になっています。

「やばい」「怪しい」が一人歩きするSNS構造

SNSでは「強い表現ほど拡散されやすい」という特徴があります。リノシーに限らず、下記のような投稿は自然とバズりやすくなります。

- 騙された

- やばすぎ

- 後悔した

- 絶対やらないほうがいい

こうした刺激的なワードは、文脈が不十分でも印象だけが切り取られ、拡散されるため、事実以上に不安が広がる構造になっています。

不動産投資は、物件選定・ローン条件・管理状況など、個々の状況により結果が変わりやすいため、SNSの断片的な情報だけで判断すると誤解が生まれやすくなります。

不動産投資は選ぶ会社次第で結果が180度変わるという事実

不動産投資の成否は、投資家の努力だけでなく「会社選び」に左右されます。同じエリア、同じ予算でも、扱う物件の質や管理体制、融資条件、出口戦略のサポート次第で将来の収支は大きく変わります。これはリノシーが良い・悪いという話ではなく、投資会社ごとに得意分野や設計思想が違うため、投資家との“相性”があるということです。

そこで、1社だけで判断せずに複数社のシミュレーションを比較することが大切です。比較することで、自分の目的に合うサービスが見つかりやすくなります。

不動産投資サービスにもさまざまなタイプがあり、リノシーのようなDX型から、シノケンハーモニーのように都心の資産価値や管理力を重視する会社まで特徴は大きく異なります。序盤の段階で複数社のアプローチを知っておくことが、不動産投資で後悔しないための第一歩です。

リノシー(RENOSY)とは?サービスの特徴とビジネスモデル

不動産投資を「手続きが複雑」「物件選びが難しい」「運用管理に手間がかかる」と感じる方は少なくありません。そんな中で、リノシーは、購入・管理・売却まで一貫してオンライン対応・テクノロジー活用を掲げるサービスとして注目されています。

とはいえ、これが「簡単に儲かる」という意味ではなく、「運用までの手間を軽減する仕組み」である点を理解することが重要です。以下、4つの観点からリノシーの仕組みと特徴を整理します。

株式会社GA technologiesとは

リノシーの運営会社である株式会社GA technologiesは、テクノロジーを活用して不動産領域に挑む企業です。物件販売・管理・ファイナンス・リノベーション等を手がける子会社・関連会社があり、リノシーの物件供給から管理、売却までのワンストップ体制にはこのグループの体制が背景にあります。

リノシーが扱う物件(主に中古ワンルーム)

リノシーでは、主に都心・駅近の中古ワンルームマンションを中心に物件を扱っており、少額から投資を始めたい層にもアプローチしています。

こうした物件選定は、流通量の多さ・入居ニーズの安定性という点に強みがある一方、「築年数」「規模」「出口戦略の明確さ」が物件によって異なるため、収益予測には慎重な判断が必要です。

不動産投資のDX化を掲げるサービスの特徴

不動産投資のハードルであった「対面での面談・膨大な紙手続き・管理会社とのやり取り」で生じる負担を、リノシーではオンライン面談・AI分析・専用アプリといったデジタル対応によって軽減しています。

資料請求から購入・管理・売却に至るまで、ワンストップで進められる体制を前面に出しており、投資にかける時間が限られている会社員には魅力と感じられやすい仕組みです。

AI査定・アプリ運用・管理一体型のメリットと限界

リノシーの特徴は、「AIによる物件選定」「専用アプリでの運用管理」「グループ一体の管理体制を組み合わせた“デジタル完結型”の仕組み」にあります。これにより、物件選びの手間が減り、運用状況もアプリで確認でき、管理の負担も軽減されます。

ただし、AIやアプリはあくまで“補助ツール”であり、ローン条件・入居状況・築年数といった要素まではコントロールできません。中古物件特有の修繕リスクや、将来の売却価格の変動も避けられないため、「仕組みが便利=収益が安定する」とは限らない点に注意してください。

リノシーが「やばい」と言われる理由は本当?口コミの真相を整理

ネット上で「RENOSY(リノシー)はやばい」「騙された」という声が散見されるのは事実です。とはいえ、これらの評判・口コミの多くは、サービスそのものの善悪ではなく、期待値とのギャップや契約前の理解不足に起因するものも少なくありません。

キャンペーンのポイントがもらえない

リノシーに関する口コミの中でも多いのが、「PayPayポイントがもらえなかった」「条件が複雑でわかりづらい」という不満です。リノシーは定期的に「資料請求+面談で5万円分ポイント」などのキャンペーンを実施していますが、実際には細かな条件が複数設定されており、これを正しく理解しないまま申し込むと受取条件を満たせなくなるケースがあります。

例えば、問い合わせから2週間以内に日程調整が必要だったり、60日以内に面談を実施すること、あるいは一定回数の連絡に応じることなど、条件がいくつか存在します。特典はあくまで“面談実施者へのインセンティブ”として設計されているため、キャンセルや連絡不通になると条件を満たせません。

加えて、SNSやブログでは「5万円もらえる」とだけ強調されやすく、条件の細部まで十分に理解せず参加した人ほど「結局もらえなかった」「騙された気がする」と感じやすくなります。実際には、特典の仕組み自体に不備があるというより、“認識のズレ”によって生じた不満といえます。

初期費用ゼロでもローン負担はゼロではない

リノシーでは「自己資金10万円から始められる」「初期費用ゼロでも可能」といった訴求が多く、投資初心者にとっては始めやすい印象を受けます。しかし、これは“初期費用が少なくても購入できる”という意味であって、毎月の返済負担までゼロになるわけではありません。

実際にフルローンを組んだ場合、月々の返済額に加えて、管理費・修繕積立金・保険・固定資産税などのランニングコストが発生します。家賃収入がこれらの支出を完全に上回らなければ、運用初期はキャッシュフローがマイナスになるケースが一般的です。口コミでも「思ったより手元に残らなかった」「最初は赤字だった」という声が見られます。

これはリノシーに限らず、中古ワンルーム投資の構造上避けにくいものであり、「初期費用ゼロ=負担ゼロ」と誤解してしまうと期待と現実にギャップが生まれやすくなります。特にローンをフル活用する投資では、数年単位の収支を理解することがポイントです。

「想定より儲からない」=中古ワンルームの収益構造の誤理解

中古ワンルームは立地・築年数・入居率などで収益が大きく変わります。リノシーでも「都心物件を扱っている」という強みはあるものの、想定家賃と実際の家賃の差、築後年数の増加による修繕費増などが原因で、収益が思ったほど出ないという声があります。

この背景には、「不動産=簡単に儲かる」という誤解があり、購入時の利回り・返済比率・将来の支出(管理費・修繕費)を軽視してしまうことがあります。

中古ワンルーム投資の「収支の仕組み」を誤解すると失敗しやすい理由

中古ワンルーム投資は「少額で始められる」「都心は安定」と語られる一方で、収支構造を理解しないまま購入すると期待外れになりやすい投資でもあります。特に初年度から返済期間中は、キャッシュフローがプラスではなく“トントン〜ややマイナス”になるのが一般的であり、この仕組みを知らずに始めると「思ったより儲からない」という口コミにつながりやすいのです。

中古ワンルームの収支は、家賃収入から、ローン返済・管理費・修繕積立金を差し引いた金額で決まります。ローン期間中は返済比率が高いため、利益が薄く見えます。しかし、返済が進むほど負担は軽くなり、ローン完済後は家賃の大部分が純利益になる構造です。

築年数の経過で修繕積立金も増加する

中古マンションは、築年数の経過で修繕積立金が増加する点も特徴です。国土交通省の「マンションの修繕積立金に関するガイドライン」では、築年数に応じて修繕積立金は上がる傾向があると示されており、収支を考える際には将来の積立金・修繕費の見込みも加味する必要があります。

つまり、中古ワンルームは「短期で儲ける投資」ではなく、将来の家賃収入と資産価値を中長期で育てる投資です。こうした構造を理解すると、「儲からない」という口コミの多くが“誤解による期待値のズレ”に起因していることがわかります。

さらに、“築年数”の捉え方も重要です。築20年前後の物件は価格が下がりにくいステージに入りやすく、賃料も底値に近づくため、意外と収支が安定するケースもあります。一方、築古すぎる物件は家賃下落と修繕費増が同時に発生し、収益を圧迫するリスクが高まります。

このような点を踏まえると「築浅〜中堅築」「都心・駅近」「管理体制が強い」物件を選ぶことが、長期収支を安定させる鍵になります。

税金対策効果が思ったほど出ない理由

「不動産投資で節税できる」という言葉は魅力的ですが、実際には個人の所得税率・ローン条件・物件の減価償却費・維持管理コストなど多くの要因が絡みます。リノシー自身も「初年度が大きく、2年目以降は効果が薄いケースが多い」と公式で説明しています。

そもそも不動産投資の節税とは、

- 減価償却

- ローン金利

- 管理費・修繕積立金

- 固定資産税・都市計画税

などの経費計上により、課税所得を一時的に圧縮する仕組みです。しかし、この仕組みにはいくつかの限界があります。

所得税率が低い人は節税額そのものが小さい

節税額は所得税率で決まるため、年収400〜600万円の会社員だと所得税率は5〜10%程度です。(+住民税10%)

仮に、年間30万円の経費が増えても、節税できるのは約4〜6万円に過ぎません。節税メリットは「所得税率が高い人ほど有利」であり、投資初心者がイメージするような劇的な節税にはなりにくいのです。

手元資金が増えるわけではない

不動産投資の節税は、「支出 > 節税額」という構造のため、支払いそのものは減りません。

例:10万円の経費 → 節税額は2〜3万円

→ 7〜8万円は持ち出しになる

「税金が減る=手元のお金が増える」わけではないため、節税効果だけで投資判断をするのはリスクです。

減価償却は“初年度だけ大きく見える”

リノシーも公式に「初年度の節税は大きいが、2年目以降は効果が薄くなる」と説明しています。これは、仲介手数料・不動産取得税・登記費用など、初年度にしか発生しない費用が多いからです。

すると、2年目以降は通常運転になり、節税効果も縮小します。こういった初年度との「思ったより節税にならない」と感じることがあります。

営業が強めという口コミは本当か?

「営業がしつこい」「面談が長い」「連絡が頻繁」という口コミは確かに見られます。ただし、これはリノシーに限らず不動産投資という商品の特性が影響しています。物件説明、収支シミュレーション、融資の可否確認、契約準備など、確認すべき事項が多く、どうしても面談が長くなりやすいのです。また、投資初心者の理解度に合わせて丁寧に説明すると、連絡回数が増えることもあります。

一方で、営業スタイルには個人差があり、担当者によって「説明が丁寧で安心できた」という声も多く見られます。大切なのは、営業の勢いに流されず、複数社の話を聞いて比較する姿勢です。投資判断を迫られる場面では、無理に進めず一度持ち帰るなど、主体的に判断できる環境を作ることで、不安は大幅に軽減できます。

リスク説明・出口戦略の理解不足で“期待外れ”になるケース

リノシーを含む不動産投資サービスに共通するのが「購入前の説明が十分か」「出口戦略(売却・賃貸継続)まで想定されているか」の見落としです。物件購入後、10~20年先に売却を考える場合、地域の需給動向・築年数・建物の管理状態・資産価値の変動などを見逃すと、出口時の価格が想定より低かったという声が出ます。

この点も踏まえて説明してくれる担当者・会社を選ぶことが、長期的な満足につながります。

リノシー利用者の口コミから見えるメリットとデメリット

リノシーに寄せられている口コミや利用者の声から見えてくるメリットとデメリットを整理し、「なぜそう感じられるのか」という背景まで解説します。

メリット

リノシーには、次のようなメリットがあります。

都心中古ワンルームは空室が出にくい

リノシーが扱う物件の多くは、東京都心・駅近の中古ワンルームであり、単身者の需要が一定しているエリアに集中しています。そのため、「入居者がすぐついた」「空室期間が短い」といった口コミが多く、安定した入居ニーズがある点が大きな強みといえます。特に都心部では、単身者人口が継続的に増えており、この構造が空室リスクの低減につながっています。

AI選定の利便性

リノシーではグループ独自のAIを使い、物件の収益性・需要・売却時の価格帯などを分析して提案する仕組みが導入されています。多くの利用者が「物件候補を絞りやすい」「管理会社任せで探すより効率的」という評価をしています。特に投資初心者にとって、一定の基準でAIがスクリーニングしてくれる安心感は大きなメリットです。

アプリで管理できる手軽さ

専用アプリで家賃入金、収支、入居状況、各種書類を確認できる点も高く評価されています。複数のツールを使い分ける必要がなく、スマホだけで完結できるため、忙しい会社員には魅力的です。

年収500万円〜の属性が通りやすい融資

リノシーの利用者には、上場企業勤務、公務員、医療従事者など、年収500万〜700万円台の属性が多く、「想像より融資が通りやすかった」という声が目立つのも特徴です。融資に強い金融機関と提携しているため、この層には比較的スムーズにローン審査が進む傾向があります。

少額でスタートできる心理的ハードルの低さ

「自己資金10万円からでも始められる」という少額スタートは、多くの口コミで“初心者でも手が届く不動産投資”として評価されています。初期費用が圧縮されている分、貯金がそこまで多くない層でもチャレンジしやすい点が、リノシーの入口の広さにつながっています。

デメリット

リノシーは、次のようなデメリットに注意が必要です。

中古ワンルームは長期運用が前提(短期利益は出にくい)

中古ワンルームの収益性は、家賃収入と売却益の両方で評価されますが、短期間で大きな利益を得られるタイプの投資ではありません。「数年で儲けたかった」「短期でキャッシュが増えると思った」という口コミが見られるのは、そもそもの投資構造を誤認していた可能性が高いと言えます。実際、中古ワンルームは“長期の資産形成向け”という特性が強く、短期売買には不向きです。

ローン返済中は手取りキャッシュフローがプラスになりづらい

フルローンで物件を購入した場合、返済額と管理費・修繕費などの支出が重なるため、毎月のキャッシュフローがプラスになるケースは多くありません。口コミでも「運用初期はマイナスだった」「思ったより手元に残らない」という声があり、返済期間中の収支構造を理解していないと儲からないと感じやすい点がデメリットとして挙げられます。

出口戦略(売却)は相場依存で大きく変動

中古物件の売却価格は、築年数、周辺環境、景気、同エリアの供給量などの影響を強く受けます。そのため、「想定より売却価格が伸びなかった」「思ったより値下がりした」という声もゼロではありません。出口戦略を購入時点で想定しておかないと、期待と現実のギャップを感じやすいため注意してください。

地方エリアは扱いが少ない=選択肢の幅は狭い

リノシーの強みは都心・主要都市に絞った物件選定ですが、その裏返しとして、地方物件の選択肢はほぼないという特徴があります。「地方に強い会社と比較したかった」「狙っているエリアが選べなかった」という口コミが存在するのは、物件ラインナップが限定的だからです。

メリット・デメリットを踏まえたもう一つの選択肢

リノシーは「都心中古ワンルーム×手軽さ」という強みを持つ一方、長期運用前提の収益構造や、物件ラインナップの幅が限られる点には注意が必要です。

こうした特徴を理解したうえで比較したい場合、都心立地の新築・築浅マンションを扱い、管理・開発が一貫したシノケンハーモニーのようなサービスも選択肢に入れると、運用方針に合わせた判断がしやすくなります。

◾️投資初心者にもおすすめの「シノケンハーモニーの不動産投資」

不動産投資で後悔しやすい人・成功しやすい人の特徴

不動産投資は、同じ物件・同じローン条件でも、投資家自身の姿勢・理解度・目的によって満足度が大きく変わります。SNSで「やばい」「騙された」と語られる背景には、サービスの質だけでなく、本人の“投資スタンスのミスマッチ”が関係しているケースも少なくありません。

後悔しやすい人

●短期で儲けたい

不動産投資は、短期でお金を増やす投資ではありません。それにもかかわらず、「1〜2年で大きく儲かる」「家賃収入だけで生活できる」といった短期的な期待を抱いてしまうと、実際の収支とのギャップに不満が生まれやすくなります。

●税金対策を過大評価している

不動産投資による節税効果はあるものの、税金がゼロになるわけではありません。初年度は減価償却の効果が出ても、2年目以降は控除額が小さくなるケースも多く、思ったほど節税にならないと感じるのは期待値が高すぎたことによるものです。

●運用の仕組みを理解せずノリで契約

不動産投資の仕組みを理解せず契約してしまう人は、情報弱者を狙ったように見える構造に巻き込まれやすくなります。家賃収入、返済額、管理費、修繕費、出口戦略などを理解しないまま契約すると、後から驚くことが増えます。

●営業担当者任せで比較検討しない

不動産投資の担当先を1社のみで決めると、「もっと良い選択肢があったのでは?」という後悔につながりやすくなります。比較すれば防げた後悔が多いのも、口コミで「やばい」という声が生まれる理由です。

成功しやすい人

●年収500万円以上で、中長期の資産形成が目的

安定した収入があり、将来の資産づくりを目的にしている人は、不動産投資と相性が良いタイプです。投資期間を長期で見られるため、キャッシュフローの波にも冷静に対応できます。

●ローンを活用して将来の年金対策をしたい

「ローン返済は“未来の自分への積立”として捉えることもできます。返済が進めば実質負担が軽くなり、老後の家賃収入を確保しやすくなるため、年金対策として長期視点を持てる人は成功しやすいです。

●好立地の中古ワンルームの価値を理解している

都心の中古ワンルームは、「賃貸需要の継続」や「土地の価値の高さ」という構造的メリットがあります。こういった長期安定型の資産としての価値を理解できる人は、結果的に満足度が高くなりやすいタイプです。

●堅実な資産形成を望むタイプ

月々のキャッシュフローの多少よりも、「資産が目減りしにくい」「長期的に価値が残る」ことを重視できるタイプは、不動産投資と非常に相性が良いです。短期間での成果を求めるのではなく、地に足のついた投資ができる人は成功しやすい傾向があります。

不動産投資で“やばい未来”を避けるために知るべき3つのリスク

不動産投資は、株やFXのように価格変動が激しい投資ではありませんが、誤った選択をしてしまうと「思っていたより儲からない」「むしろ赤字」という結果につながる可能性があります。

空室リスク|立地と築年数で9割決まる

不動産投資で最も影響が大きいリスクが「空室による家賃収入の停止」です。空室が続けばローン返済は自己負担となり、キャッシュフローが悪化して「やばい」と感じやすくなります。しかし、この空室リスクのほとんどは “購入前の物件選びで決まる” といわれています。特に重要なのが、立地と築年数の2つです。

●立地(駅距離・都心かどうか)

単身者向けワンルームの場合、駅距離・生活利便性・エリアの人口動態が重要で、都心部や駅徒歩10分以内の物件ほど入居需要が安定します。逆に駅から遠い、郊外、単身者人口が少ない地域では、空室期間が長期化しやすい傾向にあります。

●築年数

築古ほど家賃下落が進み、内装・設備の老朽化で入居者から“選ばれにくい物件”になりやすくなります。築浅〜築15年程度の物件は家賃水準も維持されやすく、入居募集もスムーズなため、空室リスクを抑えられます。

収支が想定より悪化するリスク|金利・管理費・修繕費

不動産投資で「思ったより儲からない」「赤字になってきた」と感じる人の多くは、収支の変動要因を過小評価しているケースが多いです。特に注意すべきポイントが、金利・管理費・修繕費の3つです。

まず、金利リスクです。現在は歴史的な低金利で借入がしやすい環境ですが、多くのローンは変動金利のため、長期運用の中で金利が上昇する可能性があります。金利が0.5〜1.0%上がるだけでも返済額は大きく変動するため、現時点の返済額だけで判断してしまうと、後から負担が重くなりやすい点に注意が必要です。

次に、管理費・修繕費の増加リスクがあります。中古マンションでは築年数の経過とともに、機械設備(給湯器・エアコン・配管)や共有部の大規模修繕の頻度が増します。さらに、マンションの管理組合が修繕積立金を見直すケースもあり、物件取得時より積立金が上がることは珍しくありません。

こうした固定費の増加は徐々にキャッシュフローを圧迫し、「最初より収支が悪化している」と感じる原因になります。不動産投資は、収支が“固定”ではなく“変動”するのが前提です。購入前のシミュレーションだけでなく、金利上昇や修繕コストの将来的な増加まで想定しておくことが、長期的な成功につながります。

売却価格が下がるリスク|出口戦略で差が出る

不動産投資は「買った後どう売るか」まで見据えて選ぶ必要があります。口コミで「思ったより儲からなかった」という声の多くは、出口戦略の不備が原因です。不動産の資産価値は、立地や築年数に大きく左右されるため、10〜20年で後を見据えた物件選びが欠かせません。

また、不動産会社によって売却の戦略性・実績には大きな差があります。

同じ物件でも、売却力のある会社に相談するかどうかで、最終利益が数百万円変わることも珍しくありません。

出口戦略を理解した投資と理解していない投資では結果が変わる

不動産投資で成功するかどうかは、「買うとき」よりもむしろ「売るとき」に決まります。ところが中古ワンルーム投資では、出口戦略を意識せずに購入してしまい、10〜20年後に想定収益とズレが生じて後悔するパターンが非常に多く見られます。

例えば、築20年超の中古ワンルームでも、都心・駅近・需要が安定しているエリアでは価格が下がりにくい傾向が見られます。一方、郊外や駅距離がある物件は、築年数が進むにつれて買い手がつきにくくなり、売却に苦戦するケースが散見されます。

また、売却時の市場環境(景気、金利、周辺の供給量)によっても価格が変動します。つまり、物件を買う段階で、「いつ売ると損しにくいか」までイメージしておくことが不可欠です。

さらに、会社ごとの“売却サポート力”には大きな差があります。同じ物件でも、売却ネットワークの広い会社に相談するかどうかで、数十万〜数百万円レベルで結果が変わることもあります。

この点で、シノケンハーモニーは購入時点で“出口の想定価格の幅”と“売却時の戦略”を提示しており、出口リスクを見える化してくれる会社です。

◾️「シノケンハーモニーの不動産投資」で無料診断

リノシーと比較するべき“堅実型”の不動産投資サービスとは?

不動産投資で後悔しないためには、「どの会社を選ぶか」が極めて重要です。サービスそのもののブランドではなく、物件選定・管理体制・融資条件・出口戦略などの設計思想が、自分の投資目的と合っているかどうかがポイントになります。

立地(都心・駅近を中心に扱うか)

不動産投資の成否を左右する重要ファクターのひとつが立地です。都心・駅近の物件は、長期にわたって賃貸需要が安定しやすいため、空室リスク・賃料下落リスクともに低めです。

一方で、郊外・駅から遠い物件は初期利回りが見かけ上高くても、空室期間・賃料下落・転売時の価格低下という課題を抱えがちです。堅実型サービスを選ぶなら、「都心・駅近・築浅または築浅に近い中古」など、時間の経過でも価値が維持される立地の物件を得意とする会社を検討すると良いでしょう。

入居率(会社ごとの歴史・管理体制で差が出る)

物件の入居率は、物件そのものの魅力だけでなく、管理会社や販売会社の運営力によっても左右されます。長年の販売実績・グループの管理ネットワーク・アフターサービス体制が整っている会社は、安定的に入居を確保できる傾向があります。

口コミから情報収集するなら、「入居までのスピードが速い」「空室がすぐ埋まった」という好評価がある一方で、「入居が決まらず家賃が下がった」という声が見られるケースもあるためです。入居率の数字だけでなくその後の管理体制や実績にも目を向けることで、自分に合った会社が見つかりやすくなります。

管理一体型の実力

物件購入後の運用で重要なのは、入居付け、修繕、クレーム対応、退去管理、家賃保証(あれば)といった「管理運営」です。販売会社だけでなく、管理会社を自社グループで抱えていたり、長期管理の実績を持つ会社は、管理一体型として安心度が高いと言えます。

実際、運用段階での手間・想定外のコスト・トラブルが少ないほど、オーナーの心理負担が軽くなり、長期保有しやすくなります。この点が“堅実型”と“チャレンジ型”の大きな違いです。

出口戦略の実績

不動産投資とは「買って終わり」ではなく、「売るときまで見据えて選ぶ」ことが必要です。出口戦略が曖昧だと、いざ売却時に思ったような価格で売れなかった、あるいは売却自体が難しかったという事態を招きます。

そこで、過去の売却実績、系列会社による買い取りスキームの有無、同エリア・同物件タイプでも売却実績があるかどうかを比較しましょう。堅実型の会社は物件取得時に“売却シミュレーション”を提示できることが多く、リスクを可視化できる点に強みがあります。

ローン条件と融資先の強さ

融資条件(頭金比率・金利・返済比率・賃貸スタート時期など)は、収支の成否に直結します。融資が通らなければそもそも不動産投資をスタートできず、返済額が家賃収入を圧迫すれば赤字化も起こり得ます。

また、融資先金融機関の質(提携先が良質・融資枠が大きい・ローン期間が長い)も重要です。堅実型投資を選ぶなら、「年収500万円以上」など明確な属性設定とそれに合った融資実績があるか、販売会社の提携金融機関が明記されているかを確認しましょう。

都心マンション投資が長期で強い理由

中古ワンルーム投資の成功・失敗は「立地」が9割を占めると言われます。特に東京都心は、人口動態・雇用・交通網の強さから、長期的に値崩れしにくい市場です。

東京都の単身世帯は過去20年間ほぼ一貫して増加し続けており、将来推計でも増加傾向が続くと見られています。単身者の増加=ワンルームへの安定需要であり、これは都心投資の最大の強みです。

また、都心の物件は駅徒歩5分以内・商業集積・雇用密度など、入居の決め手となる要素を複数持っているため、空室期間が短く、家賃下落も緩やかです。これは国土交通省や不動産研究所のデータでも確認されており、“都心は長期で安定”という認識はデータ上の裏付けがあります。

こうした構造から、投資経験者の間では「郊外・築古はハイリスク、都心・築浅はローリスク」というのが半ば常識となっています。これは、後ほど紹介するシノケンハーモニーが“都心・駅近・築浅”に特化して物件を供給する理由にも直結します。

年収500万円以上の会社員に選ばれる「シノケンハーモニー」のマンション投資とは?

シノケンハーモニーは、創業30年以上の歴史を持つマンション投資会社です。年収500万円以上の会社員や公務員に人気が高く、「将来の年金対策」「安定した長期運用」「運用の手間を最小化したい」というニーズに最適化された投資設計を提供しています。

シノケンハーモニーの最大の特徴は、都心・駅近の物件に特化し、グループ一貫体制によって企画・建築・管理・賃貸付けまでをすべて担う点です。買った瞬間から管理が始まるという安心感が強く、投資初心者でも運用が安定しやすい仕組みが整っています。

創業30年以上の実績とグループ一貫体制

シノケンハーモニーは、1990年創業の老舗ディベロッパーです。アパート・マンション開発から管理、賃貸付け、不動産のアフターサービスまでをグループ内で統合的に提供しており、外部に依存しない安定した運営が可能です。

これまでに景気変動の局面を何度も乗り越えており、設計・施工から管理までノウハウが蓄積されています。また、長期的な管理・賃貸の実績が公開されている点においても、信頼できる会社といえるでしょう。

企画・開発・管理が統合されている安心感

一般的なマンション投資会社は、「販売のみ」「管理のみ」「施工は外部委託」という分業体制が多く、万一トラブルが起きた時に責任の所在が曖昧になるケースがあります。

一方、シノケンハーモニーは、企画設計から賃貸管理、売却サポート(出口戦略)まで、すべてをグループ内で完結しています。オーナー目線では問い合わせ窓口が一本化されており、情報の伝達ミスが起きにくい点がメリットです。

扱う物件は“都心・好立地”に特化。入居率99%台

シノケンハーモニーは、東京・福岡などの都心・駅近のマンションに特化しています。特に東京23区は賃貸需要が極めて高く、20〜40代の単身者が増加し続けているため、99%台(※グループ全体の公開データより)と非常に高い入居率を実現しています。

好立地の物件に限定して扱うことで、家賃が下がりにくく、売却時も買い手がつきやすいという長期的なメリットも期待できます。“空室リスクを徹底的に避けたい”という会社員には特に相性の良い投資先です。

頭金ゼロから始められるのに、リスク説明が丁寧

多くのマンション投資会社では「頭金0円」を前面に出し、メリットを強調しがちです。しかしシノケンハーモニーは、頭金0円で可能であっても“リスク説明を丁寧に行う”ことで知られています。

- 返済期間の途中はキャッシュフローがマイナスになる可能性

- 修繕費・管理費の増加

- 将来の金利上昇

- 売却価格の変動リスク

このような不都合な情報も誠実に説明したうえで契約に進むため、口コミでも「安心感がある」「無理にすすめられない」という声が多く見られます。投資初心者だからこそ、メリットだけでなく“リスクもしっかりと説明してくれる会社”を選ぶことがポイントです。

長期運用に向く資産価値の落ちにくい物件だけを扱う

シノケンハーモニーが取り扱う物件は、いずれも駅からの近さや都心に立地するといった条件が整っており、さらに単身者ニーズの高い1K・1LDKなどの間取りが中心です。築浅〜中堅築のマンションを厳選しているため、賃貸としての魅力が長く維持されやすく、売却時の買い手需要も安定しやすい点が特徴です。

こうした“資産価値の落ちにくいエリア・仕様”の物件は、家賃が大幅に下がりにくく、売却価格も相場に大きく左右されにくい傾向があります。時間が経っても需要が残る立地であることから、将来の家賃収入を見据えた長期運用や老後資金の確保を目的とする会社員にとって、おすすめの投資対象となっています。

管理力の高さ(入居付け・サポート体制)

シノケンハーモニーの評価で特に高いのが、管理力・入居付けの強さです。シノケンハーモニーは全国で多数の賃貸管理物件を扱っており、グループ管理による統一基準があります。

そのため、迅速な入居付けや24時間のサポート体制という管理の基盤が強固です。入居付けが弱い会社だと、数週間〜数ヶ月の空室が頻発し、年間収支が大きく悪化します。その点、シノケンの管理体制では、空室リスクを最小限に抑えやすく、初心者でもストレスの少ない運用が実現できるのがメリットです。

リノシー vs シノケンハーモニー|どちらが自分に向いている?

リノシーとシノケンハーモニーは、どちらも不動産投資初心者からの人気が高いサービスです。ただし、扱う物件の性質や会社の強みが異なるため、どちらが向いているかは投資目的によって変わります。

ここでは、6つの観点から両者を比較し、年収500万円以上の会社員が判断しやすいよう整理します。

立地・資産価値

リノシーは主に「都心の中古ワンルーム」を扱い、20〜40代の単身者需要を捉えた堅実な選定が特徴です。一方、シノケンハーモニーは「都心・駅近」の立地に特化し、築浅〜中堅築の物件を中心に供給しています。

どちらも都心部に強い点は共通していますが、資産価値の維持という観点では、企画段階から立地を精査するシノケンのほうが“長期の値崩れに強い”傾向が見られます。

管理・サポート

リノシーはAIやアプリを活用した「スマート管理」が魅力で、忙しい会社員でも手軽に運用できる利点があります。家賃入金や運用状況の把握もスマホで完結するため、省力化を重視する人に向いています。

一方、シノケンハーモニーは企画・開発・賃貸管理・売却サポートまで一貫体制のため、担当者の伴走力が強みです。「不安なことはすぐ相談できる」「丁寧にリスク説明してくれる」という口コミも多く、サポートの“質”を重視したい人には安心感があります。

デジタルで完結したい人はリノシー、丁寧なサポートや伴走型の支援を重視する人にはシノケンハーモニーが向いています。

空室率・収益安定性

両社とも都心物件への強みがあるため、基本的な空室リスクは低めです。しかし、実績には差があります。リノシーの物件も需要が安定しており、単身者比率の高いエリアに特化しているため、空室で困ったという声は比較的少ない傾向があります。

一方シノケンハーモニーは、長年にわたり高い入居率を維持しており、過去のデータでも“ほぼ満室”に近い水準を継続しています。これは、以下のような複合的な要素が支えているものです。

- 都心立地の徹底

- 賃貸管理の実績

- 入居付けネットワークの強さ

- 賃貸需要を前提にした物件企画

単に「都心だから埋まる」のではなく、空室リスクを最初から下げる仕組みがある点はシノケンの大きな強みです。

物件の企画(ブランド力)

リノシーは仕入れた中古物件をAI選定し、管理体制とアプリ運用をセットで提供する投資スタイルが魅力です。

一方、シノケンハーモニーは、物件の企画段階から投資家向けに最適化されたマンションをつくる点が大きく異なります。建物品質・立地・賃貸ニーズを加味した“投資前提の企画力が強みです。どちらが優れているというより、以下の点が比較する際のポイントになります。

リノシー:既存物件を効率よく活用するモデル

シノケンハーモニー:価値維持を前提に物件そのものを企画するモデル

長期的な価値維持を重視するならシノケンが有利といえます。

初期費用・融資の通りやすさ

リノシーもシノケンハーモニーも、頭金0円から始められる点は共通しています。しかし、融資条件には違いがあります。

リノシーは、年収500万円以上の会社員であれば比較的審査が通りやすく、入口の広さが魅力です。デビューしやすい不動産投資として評価されています。

一方、シノケンハーモニーは、金融機関との取引実績が長く、年収や勤務先に応じて複数のローン選択肢を提示できることが多いため、融資期間・金利面で好条件が出やすい傾向にあります。

どちらが有利というより、「融資の幅を広げたい人」ほど両社を比較したほうが良いでしょう。

長期運用の安心感

リノシーは、AIやアプリを活用した手軽さが魅力で、時間のない会社員でも運用しやすい点がメリットです。ただし、中古ワンルームの特性として、修繕費の増加や売却価格の変動など、長期運用特有のリスクをどう判断するかが大きなポイントになります。

一方、シノケンハーモニーは長期運用を前提とした投資設計が強みです。都心立地の強さ、企画段階から投資目線でつくられる物件、グループ一貫管理による安定性、高い入居率、出口戦略のサポートなど、20〜30年単位でも安心して運用できる仕組みが整っています。

そのため、堅実な資産形成を重視する会社員から「シノケンハーモニーのほうが安心感がある」という声が多いのも納得できます。

◾️「シノケンハーモニーの不動産投資」への問い合わせはこちら

結局どちらがいい?“安定を重視する会社員”にはシノケンハーモニーがおすすめな理由

リノシーとシノケンハーモニーは、それぞれ異なる強みを持つ不動産投資サービスです。手軽さやデジタル管理を重視する人にはリノシーが適していますが、長期の安定収入や資産価値の維持を優先したい会社員にとっては、物件企画・管理体制・入居率のいずれを見てもシノケンハーモニーがより堅実な選択肢となります。

特に、老後の資産形成を見据えて“失敗しない投資を選びたい”という会社員にとって、都心物件の供給力や一貫管理体制は大きな安心材料といえるでしょう。

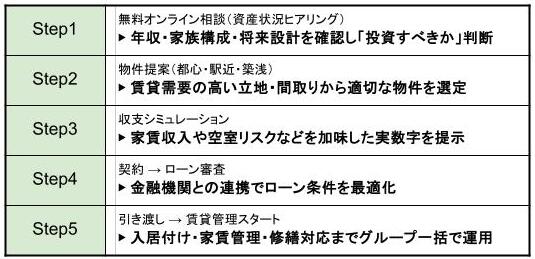

シノケンハーモニーで不動産投資を始める流れ

シノケンハーモニーでは、初めて不動産投資に挑戦する会社員でも迷わないよう、不動産投資の進め方に不安が生まれにくい設計になっています。

都心の優良物件を扱う特性上、物件選びから管理開始後まで、一貫したサポート体制が整っている点も大きな特徴です。ここでは、投資開始までの一般的な流れを順に説明します。

無料オンライン相談(資産状況ヒアリング)

最初のステップは、専門スタッフとの無料オンライン相談です。年収や家族構成、資産状況、住宅ローンの有無などを丁寧にヒアリングし、「そもそも不動産投資が自分に合うのか」という根本から一緒に確認します。

単に投資を勧めるのではなく、リスク許容度や将来の資金計画、老後資金計画の必要性といった、パーソナルな情報を踏まえた上で相談が進むため、投資経験がない人でも安心して第一歩を踏み出すことができます。

物件提案:都心・駅近・築浅中心

ヒアリングをもとに、あなたの属性や目的に合わせた都心・駅近・築浅のマンションが提案されます。物件はシノケンハーモニーが企画・開発まで関わっており、賃貸需要の高い立地や間取りが厳選されています。

エリアの賃貸需要はもちろんのこと、入居者層の属性や将来の資産価値維持の見込みまで説明されるため、「なぜこの物件が適しているのか」を納得した上で検討できる仕組みです。

収支シミュレーション

次に、購入した場合の具体的な収支をシミュレーションします。家賃収入・管理費・修繕積立金・金利・税金効果などを含めた現実的な数字が示されるため、毎月のキャッシュフローや将来の資産残高をイメージしやすくなります。

さらに、金利上昇時の影響や空室期間が発生した場合など、もしものケースも織り込んでシミュレーションされるため、リスクを踏まえた判断が可能です。

契約→ローン締結

物件と収支に納得できた場合、契約手続きに進みます。シノケンハーモニーは金融機関との実績が豊富で、年収500万円以上の会社員であれば融資条件が整いやすいのも大きな特徴です。

契約時には担当者が書類の読み合わせからローン契約の流れまで丁寧に説明してくれるため、難しい手続きを自力で進める必要はありません。

引き渡し→管理開始

ローン契約が完了すると物件の引き渡しが行われ、その瞬間から賃貸管理がスタートします。シノケンハーモニーはグループ内に管理会社を持ち、入居付け・家賃管理・修繕対応まで一括で行うため、オーナーの手間はほとんどありません。

管理開始後は、入居状況や家賃振込、修繕内容などについて、担当者が継続的にフォローしてくれるため、将来の出口戦略まで見据えた長期的な運用が可能です。

シノケンハーモニーが選ばれる理由

シノケンハーモニーは、多くの不動産投資サービスの中でも「堅実」「長期安定」「初心者でも続けやすい」という評価が高いブランドです。特に、年収500万円以上の会社員や公務員から支持される背景には、物件選定から管理体制まで一貫して“手堅さ”を追求している姿勢があります。ここでは、シノケンハーモニーが選ばれ続ける理由を3つの観点で整理します。

なぜ堅実な運用をしたい人に向いているのか

シノケンハーモニーの最大の特徴は、資産価値が下がりにくい“都心・駅近”エリアの物件に特化している点です。人口減少が進む日本においても、都心は単身者・転勤者の流入が続くため賃貸需要が強く、「家賃が下がりにくい」「空室が発生しにくい」という長期運用の土台になります。

さらに、同社は賃貸管理会社をグループ内に持ち、空室対策や入居付けに関して長年の実績があります。この“管理力の高さ”が、オーナーの収益安定に直結している点も重要です。

また、投資設計そのものも“長期で手堅く増やす”ことを前提にしており、初心者の不安を取り除くためにリスク説明を丁寧に行う姿勢が特徴的です。「頭金0円からでも無理なく始められる」というのも、資金繰りを崩さず投資をスタートしたい会社員にとって魅力です。

まず比較してみることが“最も確実なリスクヘッジ”

シノケンハーモニーの利用者の多くは、最初からシノケン一本で決めているわけではありません。むしろ、複数社を比較した結果、最もリスクが少なく、収益が安定しやすい選択肢としてシノケンを選んでいるパターンが多いのが特徴です。

- 中古×都心で始めたい人

- ローンを活かして資産形成したい人

- 家賃収入を安定させたい人

- 情報を集めて最適な判断をしたい人

こうした“慎重に判断したいタイプの会社員”ほど、比較検討のプロセスを踏むことで、シノケンハーモニーの強みが明確に見えてきます。「投資は比較して初めてリスクが見える」という意味でも、まず相談して情報を得ること自体がリスクヘッジになるのです。

無料オンライン相談では何がわかる?

シノケンハーモニーの無料オンライン相談では、単に物件を紹介するだけではなく、自分の条件では“現実的にどんな投資ができるか”を具体的に把握できる点が大きな特徴です。

自分の年収・資産状況で「持てる物件」が明確になる

相談ではまず、年収・勤続年数・住宅ローンの有無などの基本情報から、現実的に取得できる物件の価格帯や融資条件を可視化します。「どれくらいの物件なら無理なく持てるのか?」が最初に明確になるため、初期段階から不安が取り除かれます。

将来の収支シミュレーションがわかる

- 家賃収入

- ローン返済額

- 管理費・修繕積立金

- 税効果

このような要素から、未来のキャッシュフローが具体的な数字で提示されます。長期的な黒字化のタイミングや、手残り額の変化がイメージしやすく、投資の全体像がつかみやすくなります。

老後まで見据えた資産形成の効果を確認できる

シミュレーションでは、老後の資産形成にどれだけ貢献するかという視点でも説明されます。

- キャッシュフローの黒字で老後の生活費がどう変わるか

- 最終的に売却した場合、どれくらい資産が残るか

といった人生設計ベースの視点が得られるため、会社員にとっても納得感が得やすい説明となっています。

空室リスクの違いがデータで理解できる

相談では、都心と郊外の賃貸需要の差や、間取り・築年数による入居率の違いなど、「空室リスクの目に見える差」がデータを基に解説されます。なぜ都心・駅近が強いのかという根拠が理解でき、安心して投資判断することが可能です。

売却(出口戦略)まで含めた“トータル設計”がわかる

相談の終盤では、物件を購入した後の「出口戦略」まで踏み込んで説明が行われます。たとえば、将来的にどのタイミングで売却するのが理想的なのか、売却価格が相場環境によってどのように変動し得るのか、そして万が一相場が下落した場合にはどの程度キャッシュアウトが発生する可能性があるのかといった点が具体的に示されます。

これらを事前に把握できることで、不動産投資を「買って終わり」ではなく、購入後の運用期間から売却までを一つの流れとして捉えられるようになるのが大きなメリットです。短期的な家賃収入だけで判断するのではなく、中期的な収支の変化や、最終的に資産としてどれだけ残るのかまで含めて検討できるため、将来の見通しを持ったうえで安心して投資判断ができるようになります。

まとめ

「リノシー やばい」という検索が増える背景には、投資初心者が不安を感じやすい構造や、一部の誤解を含んだ口コミが影響している側面があります。実際、リノシーが提供する仕組み自体に問題があるわけではなく、サービスの特性や中古ワンルーム投資の収益構造を理解できていないまま始めてしまうことで、「思ったより儲からない」「説明と違う」と感じてしまうケースが多いことが分かりました。

不動産投資は、どの会社を選ぶか、どんな物件を持つかによって結果が大きく変わります。短期的な利益を期待するのではなく、長期的に安定した資産形成をしたいのかを軸に判断することで、後悔のない選択ができるようになります。

そのうえで、年収500万円以上の会社員がローンを活かして堅実に資産形成を目指すのであれば、都心立地の安定性・管理体制・長期運用の強さを兼ね備えたシノケンハーモニーのマンション投資は、非常に相性が良い選択肢の一つです。

まずは一度、シノケンハーモニーの無料オンライン相談で、あなたの年収・資産状況で実現できる「現実的な投資プラン」を確認してみてください。「どんな物件が持てるのか」「どれくらい収支が安定するのか」「老後の資産形成にどれくらい効くのか」といった不安を解消しつつ、投資の判断基準を整理できます。堅実に、長期で資産を育てたい方は、比較してみるだけでも、今後の選択肢が大きく広がるのでおすすめです。