マンション投資の利回りはどれくらいが理想?エリア相場・注意点・高利回りの落とし穴まで徹底解説

目次

マンション投資における「利回り」とは?まず知るべき3種類と計算方法

マンション投資における利回りとは、「投じた資金に対して、年間でどの程度の収益が得られるか」を示す数値のことです。ただし、不動産投資の利回りは複数の種類があり、どの利回りを基準とするかにより判断軸が変わるため注意が必要です。

特に、投資初心者は「表面利回り」を鵜呑みにしてしまい、実際の収益とズレが生じるケースが少なくありません。不動産投資で失敗しないために、利回りの種類と計算方法を正しく理解しましょう。

利回りとは何を示す数値なのか?(収益性を測る指標)

利回りとは「投資した金額をどれだけ効率的に回収できるか」を示す指標です。数字が高いほど収益性が高いと判断されますが、見た目の数字だけで判断すると失敗することもあります。

3つの利回りの違い

不動産投資の利回りには、主に次の3種類があります。

表面利回り(グロス利回り)とは?

表面利回りは、もっとも基本的な利回りの考え方で、次の計算式で求められます。

年間家賃収入 ÷ 物件価格 × 100

この利回りには経費が含まれないため、実際の収益とは大きく異なります。不動産広告に掲載される利回りはこの「表面利回り」であることが多く、広告の数字が良く見えても、実際の手残りとは異なる場合があります。

実質利回り(ネット利回り)とは?

実質利回りとは、管理費・修繕積立金・固定資産税・都市計画税・火災保険・空室損などを考慮した“本当の収益性”を示す利回りです。

(年間家賃収入 − 経費)÷(物件価格+購入時諸費用)

実際の手残りを反映する利回りで、この実質利回りがもっとも重要です。ワンルームマンションの場合、表面利回りが5%でも実質利回りは2〜3%台になることも珍しくありません。

期待利回り(将来予測)

期待利回りとは、インカムゲイン(家賃収入)とキャピタルゲイン(将来売却益)を総合して計算する利回りです。不動産投資は出口戦略(売却)によって収益が大きく変わるため、期待利回りを意識することが大切です。

利回りの計算方法

利回りの計算方法はシンプルですが、どの費用を含めるかで大きな差が生じます。

表面利回りの計算式

表面利回りは、次の式で求められます。

表面利回り = 年間家賃収入 ÷ 物件価格 × 100

例:年間家賃72万円、物件価格1,800万円の場合

72万円 ÷ 1,800万円 × 100 = 4%

実質利回りの計算式

実質利回りは、次の式で求められます。

実質利回り =(年間家賃収入 − 経費)÷(物件価格+購入時諸費用)× 100

経費に含まれる主な費目は以下のとおりです。

- 管理費

- 修繕積立金

- 固定資産税・都市計画税

- 火災保険

実質利回りの計算が難しいと感じるなら、プロがあなたの年収や目的に合わせて投資をサポートする仕組みがあります。

◾️忙しい会社員でも始められる「シノケングループの不動産投資」

マンション投資の利回り相場はどれくらい?エリア別・築年数別に徹底比較

マンション投資の利回りは、エリア・築年数・物件価格によって大きく変わります。ここでは、首都圏と地方都市の相場がどのように形成されているのか、背景も含めて解説します。

首都圏(東京・神奈川・千葉・埼玉)の平均利回り

首都圏は物件価格が高いため、利回りは全国でも低めの傾向があります。

新築ワンルーム(東京23区)3〜4%

東京23区内の新築ワンルームについては、物件価格が高いため表面利回りが3%台前半から4%程度という水準が一般的です。購入直後は修繕費が少なく、家賃下落も緩やかなため、安定性を重視する投資家に向いています。

中古ワンルーム(東京23区)4〜6%

築10〜20年の中古は購入価格が下がるため、同じ家賃水準でも利回りが上がります。ただし、管理費・修繕積立金の増加する時期でもあり、実質利回りは表面より低くなりやすい点に注意が必要です。

中古築20年以上は6〜8%に上がる理由

築20年を超える中古マンションになると、購入価格がさらに下がるため、表面利回りの目安は6〜8%と比較的高く出るケースがあります。ただし、築古ゆえの空室リスクや売却時の資産価値下落リスクなどを考慮する必要があります。

地方都市(札幌・仙台・名古屋・大阪・福岡)の利回り相場

地方は物件価格が都心より大幅に安く、利回りは高めに出ます。

6〜10%の高利回りが多い理由

地方都市では、物件価格が比較的抑えられており、たとえ家賃が首都圏より低くても、物件の購入価格が小さいため利回りが高く出ることが一般的です。さらに、供給が多く競争が激しい地域もあるため、価格を下げて利回りを確保しやすい構造になっています。実際、地方都市での平均利回りが5%〜6%台、さらには築古物件で7%〜10%台というデータもあります。

ただし、利回りが高くても、空室リスクが高まる・売却時価値が低いなど地方特有のリスクもあるため、利回りだけで物件を選ぶのではなく、立地・需要・出口戦略を併せて判断しましょう。

高利回り物件の“裏側”に潜むリスクとは?不動産投資で成功するため知っておきたいポイント

利回りが高い物件には必ず理由があります。不動産投資の世界では、利回りは“リスクの裏返し”であることが多く、高利回りだからといって優良物件とは限りません。

利回りが高すぎる物件に見られる特徴

利回りが7〜8%、場合によっては10%以上という物件は、偶然その数字になっているわけではありません。必ず利益が高く見える構造があります。

地方・築古・木造に集中する理由

地方都市や築古、木造アパートなどは、物件価格が安く設定されやすいため利回りが大きく見えます。しかし、このような物件は以下のようなリスクを抱えがちです。

- 設備の老朽化による修繕費の増加

- 賃料下落のスピードが早い

- 空室期間が長くなりやすい

利回りの高さは魅力的ですが、長期保有を前提とした場合、維持コストが増加して収益を圧迫することが多く、結果として期待したほど利益が残らないケースが目立ちます。

再建築不可、事故物件、傾斜地など訳アリケース

極端に利回りが高い物件は、物件そのものに訳アリ要素が含まれていることもあります。

- 再建築不可物件(建て替えできない)

- 事故物件

- 傾斜地・旗竿地など立地条件に難がある

- 周辺環境に騒音・治安リスクがある

こうした物件は購入価格が大幅に下がるため利回りは高く見えますが、売却時の買い手が付きにくく、出口戦略が難しい点がリスクです。

実質利回りで見ると期待した収益にならないケースが多い

高利回り物件の多くは、表面利回りだけが高く見える構造になっています。実際は、修繕積立金や空室損といった経費を差し引くと、実質利回りは大きく低下します。例えば、表面利回り10%の地方築古物件でも、実質利回りでは5〜6%に落ち込むことが珍しくありません。

利回りだけで判断してはいけない理由

利回りは重要な指標ですが、単独で判断するとリスクを見逃す可能性があります。

空室率の高いエリアは利回りが高く見える

空室リスクが高いエリアでは、家賃収入が安定しないため物件価格が低く設定されがちです。結果として、表面利回りは高く見えるものの、「なかなか入居が決まらない」「空室期間が長い」という問題が発生し、実際の手残りは大幅に下がります。

修繕積立金の増額リスク(築20年以降は上昇しやすい)

築20年を過ぎたマンションでは、修繕積立金の値上げが避けられないケースが多く、利回りを圧迫します。大規模修繕費用は年々高騰しており、築古物件ほど将来の負担が重くなる傾向があります。

家賃下落率(長期保有で下落しやすい)

築年数が経つにつれ、家賃は少しずつ下落していきます。築20〜30年を超える物件では家賃下落が顕著になることがあります。立地が悪い場合は下落ペースがさらに加速することも珍しくありません。利回りが高い物件でも、家賃の下落を織り込まないと誤算が生じます。

高利回り物件を検討するときのチェックリスト

高利回りの物件に興味を持った時は、以下の項目をチェックしましょう。

- 過去5年の入居率(空室の多さはリスク)

- 周辺の成約家賃(家賃下落の幅を予測できる)

- 修繕履歴(適切に修繕されているか)

- 売却時の成約データ(将来売れる価格帯が予測できる)

数字だけで判断しない姿勢が、投資失敗を防ぐためのポイントです。高利回りに惑わされず、無理のない投資プランを作りたい方は、プロに相談するのがおすすめです。

利回りが低くても買うべき物件とは?

利回りは投資判断において重要な指標ですが、利回りが低い物件は避けるべきとは限りません。

資産価値が下がりにくいエリア(都心・駅近)

資産価値の下落幅が小さいエリアでは、利回りが低くても“安全性の高い投資”が可能です。以下の条件を満たす物件は、資産価値が維持されやすく、売却時に想定以上の価格で手放せることもあります。

- 東京都心(千代田区・港区・中央区)

- 主要駅から徒歩圏内

- 商業施設・大学・オフィスエリアが近い

これらのエリアは賃貸需要の底が堅いため、賃料下落が緩やかで、空室リスクも低く、売却価格も安定しています。

出口戦略が取りやすい物件(売却しやすい立地)

不動産投資では、購入時だけでなく、「いくらで売れるか」 が収益に大きな影響を与えます。利回りが高くても売却が難しい物件は、出口戦略が取りにくく、結果として総収益が低くなる可能性があります。

- 中古市場でも需要があるエリア(都心・駅近)

- 単身者需要が安定している地域(大学や病院の周辺、大規模オフィス街)

- 再開発エリアや人気エリア(湾岸・城南・城東)

このような場所では、買い手が付きやすく、短期間で売却できる確率が高くなります。

家賃が安定しているエリアに共通する特徴

利回りを判断するうえで、家賃の安定性は重要です。例えば、人口流入の多い都市部や、商業施設・生活利便性が高いエリア、治安が良い・ブランド力がある街では、家賃が安定しており、空室期間が短い傾向があります。

家賃が安定している物件は、結果としてキャッシュフローも安定するため、利回りが低めでも堅実に収益を積み上げることが可能です。

管理状態が良いマンションは長期で収益が安定する理由

同じ築年数でも「管理状態が良いマンション」と「管理が行き届いていないマンション」では、投資成果に大きな差が生まれます。管理状態が良ければ、外観や共用部分の美観が維持されるため、入居者に選ばれやすいです。

また、管理組合が適切に機能しているため、大規模修繕が計画的に行われ、資産価値が維持されます。そのため、利回りが低くても、管理がしっかりしているマンションは、長期的に安定収益が得られる優良物件と言えます。

初心者でも失敗しないマンション投資の利回り判断方法

マンション投資で失敗しないためには、「利回り」という一つの数字に依存せず、複数の観点から総合的に判断することが欠かせません。

複数の利回りで比較する(表面・実質・期待)

表面利回りは経費を含まないため、実際の収益性を反映していません。そこで、実質利回り(本当の収益)や期待利回り(売却益まで含めた数値)からも比較することが大切です。

融資金利の影響を必ず試算する

初心者が見落としやすいのが、融資金利がキャッシュフローに与える影響です。利回りの見た目が良くても金利が高ければ、手取りがほとんど残らないことがあります。また、金利が高いほどローンの残債が減りにくいリスクもあるため、利回りと金利は必ずセットでシミュレーションしましょう。

経営期間と出口戦略から逆算する

不動産投資は、買って終わりではなく「いつ、いくらで売るか」によって最終的な収益が大きく変わります。そのため、購入前の段階で「出口戦略(売却戦略)」を明確にしておく必要があります。

出口戦略を曖昧にしたまま購入すると、「売りたいタイミングで買い手が見つからない」「思ったより高く売れない」といった事態を招きやすいため、利回りとは別軸で戦略を立てましょう。

経費と将来の修繕費を含めて考える

マンション投資に関わる主な経費は以下の通りです。

- 管理費・修繕積立金

- 固定資産税・都市計画税

- 火災保険

- 入居者募集費用

- 空室による家賃損

見落としがちなのは、将来的に増額される修繕積立金です。築15〜20年を過ぎると、建物の老朽化が進み、修繕積立金が引き上げられるケースも目立ちます。これが実質利回りを圧迫するため、購入前に「修繕履歴」や「長期修繕計画」を確認することが重要です。

資産価値(立地)の優先度を高くする

立地の強さは「空室率の低さ」「家賃下落の緩やかさ」「売却時の価格維持」に直結します。資産価値が高いエリアは利回りが低くても投資対象となり、むしろ“長期的に見て安全で安定した投資”になることが多いです。

利回りを改善する現実的な工夫(忙しい会社員向け)

マンション投資は買って終わりではなく、保有中の運用次第で利回りは大きく変わります。ただし、忙しい会社員にとって、こまめな運用やセルフリフォームのような手の込んだ対策は現実的ではありません。ここでは、初心者でも無理なく実践できる4つの工夫を紹介します。

家賃設定を適正化する(管理会社に依頼)

家賃が市場相場とずれていると、空室期間が長くなり、利回りを押し下げる原因になります。そこで、賃貸管理会社に依頼すれば、周辺の成約家賃データや類似物件の入居スピードなどから、適正な家賃を提案してもらえます。

家賃設定が適正化されれば、空室率の改善や募集期間の短縮につながり、結果的に実質利回りを安定させる効果があります。

管理会社の見直し(手間をかけずに改善できる)

管理会社によっては、「入居者募集のスピードが遅い」「賃料下落を提案されやすい」といった理由で収益が知らず知らずのうちに下がっているケースがあります。管理会社の実力は利回りに直結するため、管理会社の見直しが効果的なケースも珍しくありません。

金利が高くなったら借り換えを検討

ローン返済額は金利に強く左右されるため、金利が上昇した場合や現在の金利が高いと感じる場合は、借り換えによる利回り改善が期待できます。なお、借り換えには諸費用がかかるため、借り換え後の総返済額が本当に安くなるか試算したうえで判断しましょう。

キャッシュフローが悪化したら売却判断を早める

利回りを無理に改善しようとするよりも、適切なタイミングで売却するほうが収益を最大化できるケースもあります。例えば、「家賃下落が止まらない」「大規模修繕の費用負担が重い」といった状況では、物件を保有し続けるほど実質利回りは悪化します。

そこで、キャッシュフローが悪化し始めた段階で撤退も視野に入れることで、トータルでの損失を防ぐことができます。

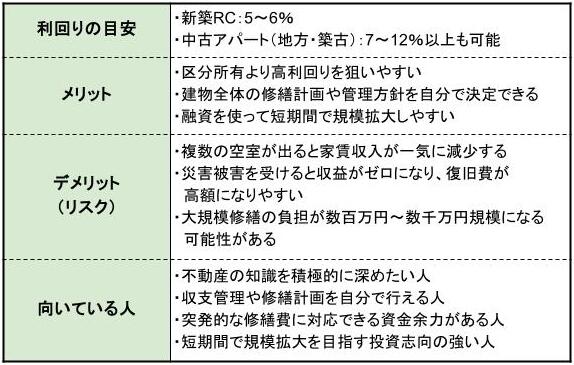

区分マンションと一棟買いの利回り比較

同じマンション投資でも、「区分マンション」と「一棟買い」では、利回りの構造・リスク・必要な管理の手間が大きく異なります。

区分マンションの利回り・リスク・メリット

区分マンション投資は、マンション全体ではなく「1部屋のみ」を購入する投資方法です。利回りは一棟物件より低めになる傾向がありますが、手間が少なく、初心者や忙しい人に向いている投資スタイルです。

一棟買いの利回りとリスク(空室・災害・修繕費)

一棟買いは、マンション・アパート全体をまとめて購入する方法で、区分よりも高利回りを出しやすいのが特徴です。区分所有より収益性は高いものの、「手間」「管理能力」「資金的余裕」が求められます。

会社員・公務員・医師はどちらが向いているか?

忙しい会社員・公務員・医師には、区分マンション投資が向いています。都心の人気エリアを選べば空室リスクも低く、売却時にも買い手が付きやすいため、リスクを限定した運用が可能です。

一方、一棟買いは管理や収支の把握に手間がかかり、修繕費など急な出費にも対応できる資金力が求められます。物件全体の運用に関する知識も必要になるため、規模拡大を目指す投資家や、不動産運用に時間を使える人に向いています。

マンション投資が不安な方へ|初心者でも始めやすい「シノケングループの不動産投資」という選択肢

「マンション投資に興味はあるけれど、知識がないまま物件を選ぶのは不安」と感じる方は多いものです。本業で忙しい会社員にとって、不動産投資は“時間がかかる”“専門知識が必要”というイメージがつきまとい、最初の一歩を踏み出しにくいものです。

そこでおすすめなのが、初心者でも手間なくスタートできる「シノケングループの不動産投資」です。

忙しい会社員でも始められる仕組み

本来、不動産投資はエリア分析、物件選定、賃貸管理、収支の確認などに時間がかかります。しかし、シノケングループでは専門スタッフが投資家の代わりに作業を進めてくれるのがメリットです。

平日はフルタイム勤務で忙しい方でも、必要なのは「相談の時間を確保する」ことだけです。あとはプロが希望条件をもとに最適なプランを構築し、投資家は意思決定に集中できます。

プロが物件選定・管理をサポートするメリット

プロが物件選定を代行するため、立地、利回り、資産価値、家賃需要などの判断ポイントを踏まえた上で、買っても損をしにくい物件を紹介してくれます。

さらに、購入後の賃貸管理もプロが対応するため、入居者募集の手続きやクレーム対応といった煩雑な業務から解放され、安定した運用が可能になります。

無料相談であなたの年収・希望に合わせた投資プランを提案

不動産投資は、年収、家族構成、リスク許容度、資金計画など、個人ごとに最適な戦略がまったく異なります。そこで、自身の状況に最適化した投資プランを作成することが大切です。

例えば、

- 年収500万円でどのくらいのローンが組めるのか

- リスクを抑えた運用にするにはどんな物件が良いのか

- 老後に向けて何室保有すべきか

といった疑問に対して、専門家が根拠ある数字やデータをもとにシミュレーションし、丁寧に説明してくれます。

スマートにマンション投資を始めたい方や、あなたに合った投資プランを知りたい方は、以下のページで詳しいサービス内容をご確認いただけます。

◾️「シノケングループの不動産投資」はこちら(無料診断あり)

まとめ

マンション投資の利回りは、表面利回りだけでは判断できず、実質利回りや将来の資産価値まで含めて総合的に見ることが重要です。初心者や忙しい会社員にとっては、区分マンションを中心に、無理のない範囲で着実に資産形成を進めていくとよいでしょう。

初めてのマンション投資に不安がある方は、プロがサポートする「シノケングループの不動産投資」を活用し、あなたの年収や目的に合った最適な投資プランを相談してみてください。